I. Explication : le livre journal c'est quoi ?

Toutes les opérations effectuées par l’entreprise sont retranscrites sur un document appelé « livre journal ». Dans le cours d’aujourd’hui, nous allons voir comment compléter le journal.

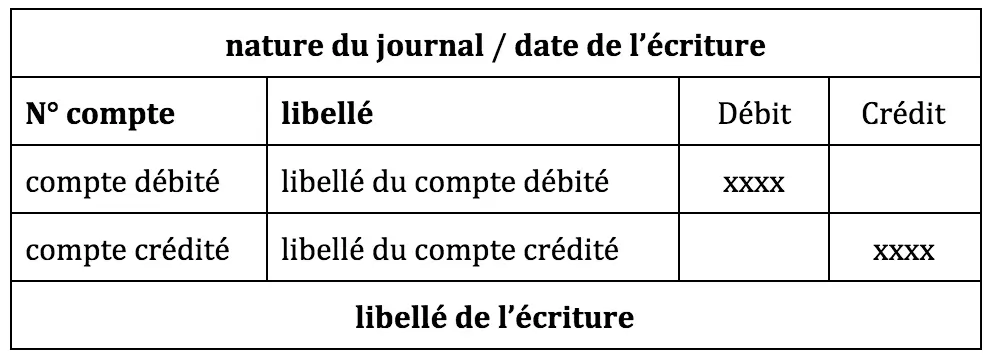

Le journal est généralement organisé sous forme de tableau avec plusieurs colonnes, dont les principales sont :

- Date : la date à laquelle la transaction a eu lieu.

- Libellé : une description détaillée de la transaction.

- Débit : montant d'argent retiré ou sorti.

- Crédit : montant d'argent ajouté ou entré.

Le plus compliqué est souvent de savoir quel montant va au débit et quel montant va au crédit. Pour ne jamais se tromper, il est important de savoir qu'il existe une différence entre les différentes classes du plan comptable général :

Comptes de Bilan :

- Classe 1 : Actifs

- Classe 2 : Passifs

- Classe 3 : Capitaux propres

- Classe 4 : Comptes de régularisation

- Classe 6 : Comptes de charges et produits

Comptes de Gestion / résultat:

- Classe 6 : Comptes de charges et produits

- Classe 7 : Comptes exceptionnels

⚠️ Il est important de savoir quelles classes se rattachent au bilan et quelles classes se rattachent au compte de résultat car :

Pour le Bilan :

- Actif qui augmente va au débit

- Actif qui diminue va au crédit

- Passif qui augmente va au crédit

- Passif qui diminue va au débit

Pour le compte de Résultat :

- Charge qui augmente va au débit

- Charge qui diminue va au crédit

- Produit qui augmente va au crédit

- Produit qui diminue va au débit

II. Exemple : voici quelques exemples qui illustrent les notions vues précédemment

-

Compte 512 - Banques : lorsqu'il y a une vente de marchandises au comptant.

Numéro de compte Intitulé du compte Débit Crédit 512 Banques 100 707 Ventes de marchandises 100

Dans cet exemple : suite à la vente de marchandises, le compte "Banques" augmente. Le compte 512 - Banques est un actif du bilan (compte de classe 5), il est donc débité (Actif qui augmente va au débit). De l'autre côté, la vente de marchandises représente une augmentation des produits de l'entreprise. Le compte 707 - Vente de marchandises (compte de classe 7) de l'entreprise augmente, il est donc crédité (Produit qui augmente va au crédit).

-

Compte 512 - Banques : lorsque des marchandises sont achetées à un fournisseur au comptant.

Numéro de compte Intitulé du compte Débit Crédit 607 Achats de marchandises 100 512 Banques 100

Dans cet exemple : suite à l'achat de marchandises, les charges augmentent. Il faut donc inscrire "Achat de marchandises au débit" (Charges qui augmentent au débit). À l'inverse, les marchandises sont achetées au comptant. Le compte "Banque" va diminuer. Il faut donc inscrire le montant au crédit (Actif qui diminue va au crédit).

⚠️ Chaque transaction affecte au moins deux comptes : un au débit et l'autre au crédit. Le journal doit toujours être à l’équilibre. S’il y a un total de 100 euros au débit, vous devez impérativement retrouver un total de 100 euros au crédit.

⚠️ Par convention, il est préférable de toujours commencer par les opérations au débit et ensuite d’inscrire les opérations au crédit. (cf : exemple ci-dessus).